In den vergangenen drei Jahren haben weltweit Geschäftsbanken die Kohleindustrie mit mehr als 385 Milliarden US-Dollar unterstützt. urgewald und 23 internationale NGO-Partner haben die Kohle-Banken-Studie „Still Banking on Coal“ für 2025 veröffentlicht. Sie untersucht die Entwicklung der Finanzströme von 650 Geschäftsbanken an Kohleunternehmen seit der COP 26 im Jahr 2021 in Glasgow.

(Berlin/Frankfurt, 8. Juli 2025) Im November 2021 sah es so aus, als sei das Ende der Kohle in Sicht. Auf der Weltklimakonferenz COP26 in Glasgow einigten sich die Regierungen von 197 Ländern auf einen Ausstieg aus der Kohleverbrennung. Gleichzeitig verpflichteten sich viele der größten Geschäftsbanken der Welt, ihre Portfolios von fossilen Brennstoffen zu befreien. Heute haben urgewald und 23 internationale NGO-Partner die diesjährige Kohle-Banken-Studie „Still Banking on Coal“ veröffentlicht, die die Entwicklung der Finanzströme von 650 Geschäftsbanken an Kohleunternehmen seit Glasgow untersucht.

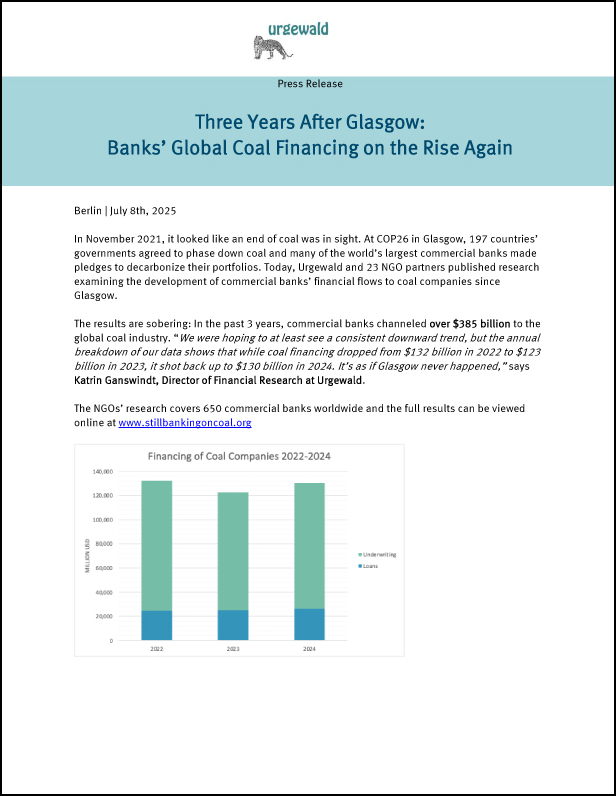

Die Ergebnisse sind ernüchternd: In den vergangenen drei Jahren haben weltweit Geschäftsbanken die Kohleindustrie mit mehr als 385 Milliarden US-Dollar unterstützt.

Katrin Ganswindt, Leiterin der urgewald-Finanzrecherche, sagt: „Wir hatten gehofft, nach Glasgow einen konstanten Abwärtstrend zu sehen. Unsere Daten zeigen, dass die Kohlefinanzierung zwar von 132 Milliarden US-Dollar im Jahr 2022 auf 123 Milliarden US-Dollar im Jahr 2023 zurückging. Im vergangenen Jahr stieg sie jedoch wieder auf 130 Milliarden US-Dollar an. Es ist, als hätte es Glasgow nie gegeben.“

Countdown für die Kohlefinanzierung bis 2030

Planungen für neue Kohlekraftwerke werden zunehmend unattraktiv, da erneuerbare Energieträger, insbesondere die Solarenergie, in fast allen Ländern der Welt inzwischen die günstigste Option für die Stromerzeugung sind. Im Jahr 2024 machten Solar- und Windenergie bereits 90 Prozent des weltweiten Kapazitätswachstums aus.

Während die Anzahl neu geplanter Kohleprojekte rasant schrumpft, hat der weltweite Bestand an Kohlekraftwerken immer noch eine Kapazität von mehr als 2.100 Gigawatt.

Die damit verbundenen CO2-Emissionen treiben uns immer näher heran an katastrophale Klimakipppunkte. Die Internationale Energieagentur (IEA) warnt in ihrem jüngsten Dekarbonisierungsbericht, dass die Kohlenutzung in entwickelten Volkswirtschaften bis 2030 und weltweit bis 2040 beendet werden muss. Nur 24 der 99 weltweit größten Geschäftsbanken haben überhaupt Pläne, um ihre Kohlefinanzierung bis dahin einzustellen. „Die Kohleparty ist vorbei, doch die meisten Banken weigern sich, nach Hause zu gehen“, kommentiert Ganswindt.

Welche Banken die Kohle am Leben erhalten

92 Prozent der 385 Milliarden US-Dollar, mit denen weltweite Geschäftsbanken zwischen 2022 und 2024 die Kohleindustrie finanziert haben, stammen von Banken mit Hauptsitz in fünf Ländern oder Regionen:

- China (248 Milliarden US-Dollar),

- USA (51 Milliarden US-Dollar),

- Japan (21 Milliarden US-Dollar),

- Europa (20 Milliarden US-Dollar) und

- Kanada (12 Milliarden US-Dollar).

Analyse zu China

Während chinesische Geschäftsbanken im Jahr 2024 geringfügig weniger Finanzmittel für die Kohleindustrie bereitstellten als im Jahr 2022, sind sie nach wie vor die größten Kohlebanken weltweit. Seit 2022 haben sie den Sektor mit mehr als 248 Milliarden US-Dollar unterstützt. Im Gegensatz zu nordamerikanischen, europäischen und japanischen Banken, die Kohleunternehmen weltweit finanzieren, unterstützen chinesische Banken fast ausschließlich heimische Kohleunternehmen.

Unter den fünf größten chinesischen Kohlebanken war die Industrial and Commercial Bank of China (ICBC) die einzige Bank, deren jährliche Kohlefinanzierung im Jahr 2024 niedriger lag als im Jahr 2022. Die anderen vier Top-Kohle-Banken in China haben ihre Unterstützung für die Branche seit 2022 erhöht, wobei CITIC mit fast 5 Milliarden US-Dollar den größten Anstieg seit dem UN-Klimagipfel in Glasgow verzeichnet.

Analyse zu USA

Seit 2022 haben US-Banken ihre Unterstützung für die Kohleindustrie um mehr als 4 Milliarden US-Dollar erhöht, mit einem Höhepunkt im Jahr 2023. Die fünf größten Kohlebanken in den USA sind

- Bank of America (6,8 Milliarden US-Dollar),

- JPMorgan Chase (5,1 Milliarden US-Dollar),

- Citigroup (4,8 Milliarden US-Dollar),

- Wells Fargo (4,5 Milliarden US-Dollar) und

- Jefferies Financial Group (4 Milliarden US-Dollar).

Jede einzelne dieser Banken hat ihre Kohlefinanzierung seit dem Klimagipfel in Glasgow erhöht, ein Ende ist bisher nicht in Sicht.

Am 27. November 2024 verklagten Texas und zehn weitere republikanisch geführte Bundesstaaten die weltgrößten Vermögensverwalter BlackRock, State Street und Vanguard wegen ihrer Beteiligung an den Klimainitiativen „Climate Action 100+“ und „Net Zero Asset Managers Initiative“. In der Klage wurde behauptet, die „gemeinsame Absicht, die Produktion von Kraftwerkskohle zu reduzieren“ verstoße gegen das Kartellrecht. In den folgenden Wochen traten die Bank of America, Citigroup, Goldman Sachs, JPMorgan Chase, Morgan Stanley und Wells Fargo aus der „Net Zero Banking Alliance“ aus. Seit dieser Ausstiegswelle ist Citi die einzige US-Bank, die sich öffentlich zum Ausstieg aus der Kohlefinanzierung verpflichtet hat.

Analyse zu Europa

Europäische Banken haben die Kohleindustrie seit Glasgow mit 20 Milliarden US-Dollar versorgt. Die größten Kohlebanken in Europa sind

- die britische Barclays (4 Milliarden US-Dollar),

- Deutsche Bank (2 Milliarden US-Dollar),

- BNP Paribas aus Frankreich (1,5 Milliarden US-Dollar),

- die Schweizer UBS (1,3 Milliarden US-Dollar) und

- Santander aus Spanien (0,9 Milliarden US-Dollar).

Während BNP Paribas, UBS und Santander ihr jährliches Kohlefinanzvolumen seit 2022 stetig zurückgefahren haben, erhöhten die Deutsche Bank und Barclays ihre Unterstützung für die Branche.

Im Jahr 2024 lag die Kohlefinanzierung der Deutschen Bank um 151 Prozent und die von Barclays um 20 Prozent höher als im Jahr 2022. Dies steht in krassem Gegensatz zur UBS, die ihre Kohlefinanzierung im gleichen Zeitraum um 76 Prozent auf zuletzt 154 Millionen US-Dollar verringerte.

Analyse zu deutschen Banken

Die Finanzrecherche zeigt einen starken Aufwärtstrend bei der Kohlefinanzierung bei der Deutschen Bank im gesamten Untersuchungszeitraum 2022 bis 2024 und bei der Commerzbank zwischen 2023 und 2024:

- Die Deutsche Bank erhöhte ihr Finanzvolumen für den Sektor zwischen 2022 und 2023 zunächst um 75 Prozent von 393 auf 689 Millionen US-Dollar, anschließend erneut um 43 Prozent auf 987 Millionen US-Dollar im Jahr 2024.

- Die Commerzbank reduzierte zunächst ihre Kohlefinanzierung von 213 Millionen US-Dollar im Jahr 2022 auf 191 Millionen US-Dollar im Jahr 2023 – um sie im Anschluss deutlich bis 2024 zu erhöhen, um 118 Prozent auf 417 Millionen US-Dollar.

Bei der Deutschen Bank gab es noch zuletzt einen besonders eklatanten Fall von Kohlefinanzierung, für das US-Bergbauunternehmen Peabody: Im November 2024 kaufte Peabody Energy die Kohleanlagen des südafrikanischen Unternehmens Anglo American. Die einzige europäische Bank, die sich an der Finanzierung beteiligte, war die Deutsche Bank. Besonders heikel: Eine der zum Verkauf stehenden Minen produziert ausschließlich Kraftwerkskohle. Hier zeigt sich, warum die Kohlerichtlinie der Deutschen Bank klare Schwächen hat. Sie schließt die Finanzierung von Projekten für Kraftwerkskohle zwar aus, an der Finanzierung von Unternehmen, die solche Kohlegeschäfte expandieren, hält sie jedoch fest.

Philipp Noack, Finanz-Campaigner für den deutschen Bankensektor, kommentiert: „Was muss ein Unternehmen überhaupt machen, damit es kein Geld mehr von der Deutschen Bank bekommt? Der US-amerikanische Kohlegigant Peabody macht 95 Prozent seines Umsatzes mit Kohle und steht heftig in der Kritik, weil er jahrelang die Gewinne privatisiert hat, aber die Folgekosten des Kohlebergbaus auf die Allgemeinheit abwälzt. Und was macht die Deutsche Bank? Sie ist mit 474,1 Millionen US-Dollar im Jahr 2024 der weltweit zweitgrößte Geldgeber von Peabody. Das ist kein Deal, das ist ein Offenbarungseid.“

Nachdem die meisten deutschen Landesbanken ihre Kohlefinanzierung in den vergangenen drei Jahren teils deutlich reduziert, oder aber zuletzt keinerlei Gelder mehr für den Sektor zur Verfügung gestellt haben, unterstützte nur noch die BayernLB den Sektor zuletzt mit zweistelligen Millionensummen; im Jahr 2024 lag ihr Kohlefinanzvolumen bei 47 Millionen US-Dollar.

Darüber hinaus unterstützt auch die DZ Bank, Zentralbank der deutschen Genossenschaftsbanken, den Kohlesektor noch mit größeren Summen und hat ihr Volumen zuletzt leicht gesteigert, um 24 Prozent von 59 Millionen US-Dollar im Jahr 2023 auf 73 Millionen US-Dollar im Jahr 2024.

Noack sagt: „Der deutsche Bankensektor zeigt beim Thema Kohle ein zweigeteiltes Bild: Auf der einen Seite stehen die großen Privatbanken Deutsche Bank und Commerzbank, in kleinerem Umfang auch die genossenschaftliche DZ Bank, die den Sektor weiterhin stark finanzieren. Auf der anderen Seite ist ein klarer Rückzug der deutschen Landesbanken zu erkennen, mit Ausnahme der BayernLB. Während die BayernLB intensiv versucht ihrem Tochterunternehmen DKB mit Werbekampagnen ein grünes Image zu verpassen, droht sie mit Kohlegeschäften ihre klimabewusste, junge Zielgruppe zu vergraulen.“

Philipp Noack ist Finanz-Campaigner für den deutschen Bankensektor bei urgewald.

Die Studie „Still Banking on Coal“ (62 Seiten) für 2025 steht über diesen Link zum Download als PDF-Datei bereit.

Ein Briefing-Papier „Three Years After Glasgow: Banks’ Global Coal Financing on the Rise Again“ (11 Seiten) steht über diesen Link zum Download als PDF-Datei bereit.